中国汽车工业的迭代并不是乘用车孤独地作为先行者,凭借中国足够宽广的市场提供的多样性场景,生态丰富的商用车领域也已呈现百舸争流之势。

本报告聚焦于商用车,围绕电动化、网联化与智能化一系列研究与讨论,调研当前的市场、技术发展现状与痛点,并对当前主流企业的产品与应用进行多维度研究与解读。

2023年1-4月,商用车销量累计达成128.6万辆,同比增长8.8%。其中货车销量累计实现114.8万辆,同比增长7.7%;客车销量累计实现13.8万辆,同比增长18.7%。

疫情成为影响商用车发展的最大不确定性因素,加之国三等老旧车辆伴随排放升级提前透支了市场需求,2022年商用车年销量降至330万辆,创十年历史新低。考虑到2022年的低基数,2023年不足9%的同比增长幅度意味着商用车市场尚未完全复苏。

数据上看,商用车市场的发展不及预期,但是依然在情理之中,因为类似的低迷和复苏情况也曾经出现在近6年的乘用车市场中。经历2017年的乘用车销量巅峰,2018年至2020年连续3年销量同比下滑,2020年为V字形的谷底,2021年至2022年终于实现同比正增长。

2017年起乘用车市场进入了规模化的新能源转型阶段,即“电动化的上半场”,非新能源车的黄昏悄然而至。政策的适当调整、市场的自愈和消费者信心的提振,给了中国车市再创新高的源动力。

而今天,商用车恰巧走到了当初乘用车市场那个相似的十字路口。

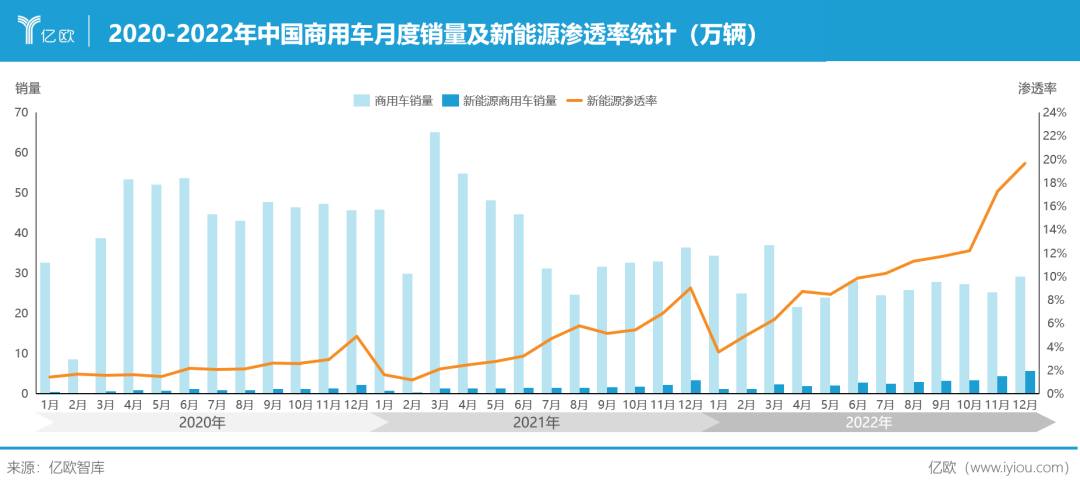

近年来,中国新能源商用车进入快速发展阶段。从2020-2022年商用车月度销量数据可以看出,中国新能源商用车存在周期性波动,但逐年增长。2022年1月开始,新能源商用车渗透率持续攀升,2022年12月,渗透率达到20%。

在国家政策支持下,城市配送、倒短、城建工程和市场环卫等新能源商品快速提升,充换电基础设施和商业模式也逐步完善,目前正由政策驱动逐步向市场驱动过渡。

其中电动化领域供应商主要包括动力电池与燃料电池企业、充电补能制造商与运营商等,网联化领域供应商主要包括车联网终端设备供应商与车联网平台方案商,智能化领域供应商主要包括智能驾驶系统解决方案商(ADAS)与自动驾驶场景方案商。

2023年新能源商用车领域将是多技术路线共存态势,根据应用场景分类,纯电动会集中在300km以内的中短途运输。燃料电池在中重型、中长途场景下有望被大规模应用,远期看300km以上的中长途将是氢能源的核心用武之地(终极目标是零碳排放)。

但是混动技术路线当下可满足部分场景下的燃油限制需求,阶段内具备TCO优势,并可覆盖200km以上的中长途运输距离。依托整车控制算法+分布式驱动技术,司凯奇i-DHP分布式智能混合动力系统提高了整车电驱动功率和综合效能,通用性较强,为不同场景的运力需求提供一套全新的新能源智能化商用车综合解决方案,多款i-DHP车型已进入SOP小批量量产阶段。

亿欧智库认为纯电动的能源补给短板和燃料电池技术的不成熟给混动商用车留下了5-10年巨大的空白市场和发展空间。

四、商业转型:新势力企业崛起,自动驾驶企业造血

商用车新势力展现出了技术智能化、产品定制化等特征,并在物流行业和专用车领域优先落地。其主要优势在于融资实力强,且对高级别智能驾驶的研发投入和重视程度极高,同时基于精炼的组织机构及人才体系,开放研发生态,以需求为导向“0到1”新能源化、智能化正向开发。

从商业模式来看,自动驾驶科技企业、主机厂、物流方三方协同已成为干线物流自动驾驶的主流商业模式。自动驾驶科技企业与主机厂合作进行正向开发,前装量产自动驾驶重卡车型,并为物流车队客户提供自动驾驶技术服务,按里程/时间收取服务费。部分自动驾驶科技企业联合物流方的模式已经陆续进入商业化运营阶段,且加速投放自动驾驶卡车实现自造血。

挚途科技拥有全栈自研的自动驾驶系统,自主研发商用车核心智能软硬件一体化产品,且已与中通、德坤、极兔等50余家行业伙伴合作,联通全国主要物流枢纽城市;干线物流作为核心商业化场景,截止2023年4月累计商业化运营里程已超3000万公里,商业化落地进程已迈入快车道。

作为中国国民经济的晴雨表,商用车在电动化、网联化以及智能化的合力作用下,正在逐渐走出2022年至暗时刻的阴霾,经历复苏的关键一年。在这条渐进式的发展路线之上,有太多的新型技术、新晋企业值得被发掘,值得被关注。

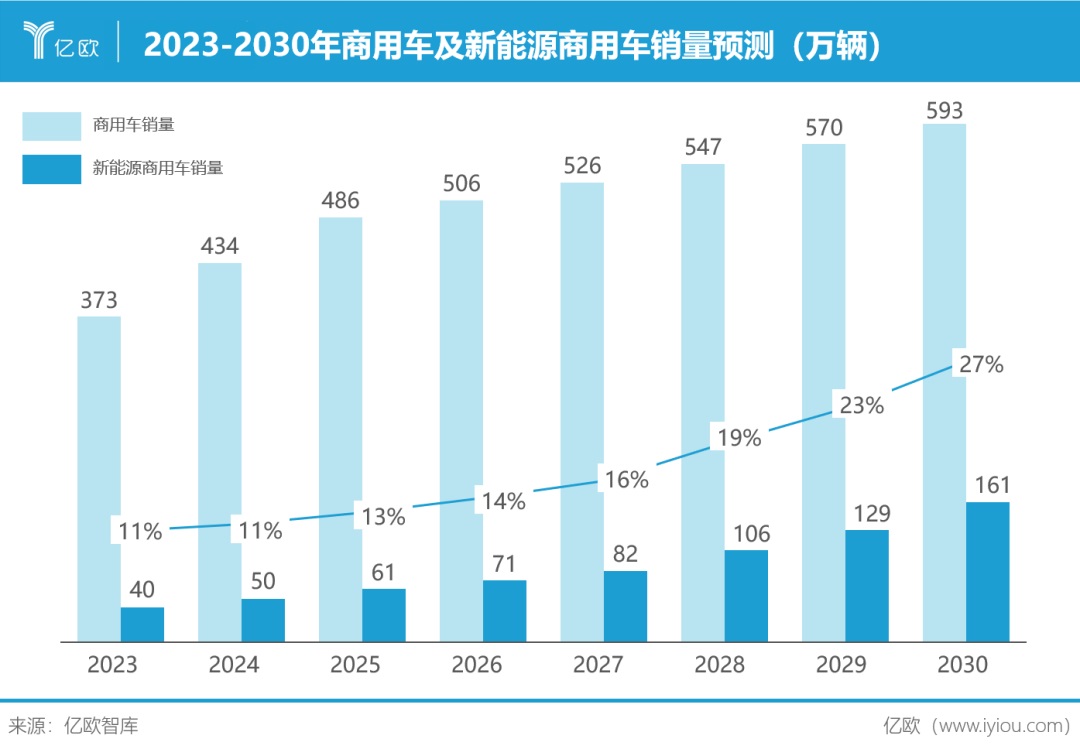

随着电池技术的成熟与成本下探,新能源商用车发展有望提速,亿欧智库预测到2030年,新能源商用车销量将达到161万辆,渗透率为27%。从细分市场来看,由于城市物流配送的电动化加速,未来新能源轻卡与微卡有望加速渗透,中重卡短期来看仍受限于续航里程与购车成本,未来随着换电模式与电池技术升级,到2030年渗透率预计达到16%与19%。

随着智能网联产品技术持续升级,软件占比将越来越大。2027年至2030年市场将进入有序发展阶段,经过技术与经济性验证,车联网平台的软件订阅模式将渗透入物流方或场景方,开启软件收费模式。2030年以后,随着自动驾驶技术的成熟,自动驾驶系统有望代替部分大型物流企业的传统司机,正式进入运力软件收费时代。

中国汽车工业的迭代并不是乘用车孤独地作为先行者,凭借中国足够宽广的市场提供的多样性场景,生态丰富的商用车领域也已呈现百舸争流之势。借助这股力量,叠加电动化带来的的敏捷控制和智能网联化的无人驾驶技术,在不远的将来,商用车市场的“好兄弟”卡车和客车也将正式更名:Robotruck和Robobus,从科技方案走进现实应用。2023年,中国商用车的重生之路肇始于斯。

©苏州挚途科技有限公司 2020版权所有

苏ICP备案号:苏ICP备20011323号-1

技术支持: